A novemberi ipari termelés nem hozott érdemi változást, jövőre viszont húzóágazat lehet

2023. január 09. 10:15

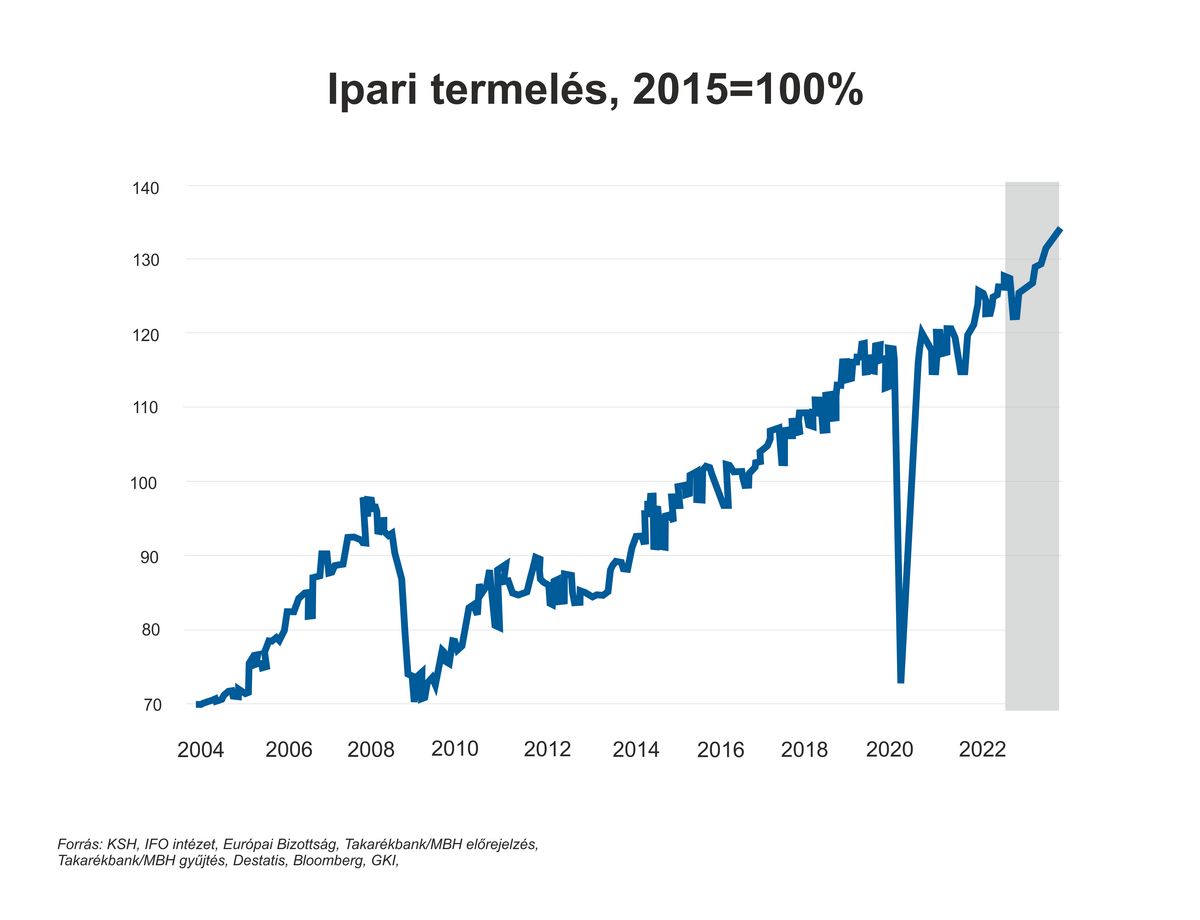

Az ipari termelés volumene 2022 novemberében 0,5 százalékkal haladta meg az egy évvel korábbit. Munkanaphatástól megtisztítva a termelés 0,8 százalékkal emelkedett – írja a KSH. A szezonálisan és munkanappal kiigazított adatok alapján az ipari kibocsátás az októberi adatokhoz mérten 0,7 százalékkal csökkent.

2023. január 09. 10:15

p

1

1

0

Mentés

Elemzők: Regős Gábor, a Makronóm Intézet makroelemzési vezetője Suppan Gergely, a Magyar Bankholding makrogazdasági elemzési vezetője

„Az ipari termelés volumene novemberben a várakozásoknál kedvezőtlenebbül alakult: míg éves alapon mindössze 0,5 százalékkal növekedett, addig havi alapon 0,7 százalékkal csökkent, tehát összességében a novemberi adat stagnálásként jellemezhető” – összegez Regős Gábor, a Makronóm Intézet makroelemzési vezetője. Szerinte a rendelésállomány alapján ennél nagyobb növekedésre számítottunk, ám vélhetően a magas energiaárak kigazdálkodásának nehézsége miatt ez egyelőre nem jelent meg az adatokban. Ezen kívül problémát jelenthet az ellátási láncok szakadozása is.

A Központi Statisztikai Hivatal adatai alapján a legnagyobb súlyú járműgyártás, valamint a villamos berendezés gyártásának kibocsátása jelentősen bővült, ugyanakkor a feldolgozóipari alágak többségében, köztük a számítógép, elektronikai, optikai termék, illetve az élelmiszer, ital és dohánytermék gyártásában csökkent a termelés volumene.

Az egyes alágazatok teljesítménye eltérő képet mutatott a KSH tájékoztatása szerint: míg például a járműgyártás volumene érdemben bővült, addig az élelmiszeriparban visszaesés történt. Fontos hozzátenni, hogy az ipar gyengélkedése nem hazai jellegzetesség. Bár az Európai Unióra vonatkozóan még csak az októberi adatok érhetőek el, ekkor havi alapon 1,9 százalékos teljesítménycsökkenés következett be, míg az éves teljesítmény 3,7 százalékkal emelkedett, szemben az akkori magyar 5 százalékkal.

„A mai adat alapján a negyedik negyedévben negyedéves alapon az ipar kismértékben visszahúzhatja a gazdasági növekedést, míg éves alapon segítheti azt.

Az év egészét tekintve az ipar növekedési hozzájárulása egyértelműen pozitív, a kibocsátás éves bővülése a 6 százalékot alulról súrolhatja”

– mondja Regős Gábor. A szakértő úgy látja, 2023-ban az ipar a magyar gazdaság teljesítményét felfelé húzhatja, termelési oldalról ez lehet a növekedés egyik legfontosabb pillére. Ezt a magas rendelésállomány és beruházási ráta, valamint a viszonylag olcsó hazai munkaerő egyértelműen támogatja, ám az energiaválság, amint azt a mai adatok is mutatják, ennek ellene hat, így kérdéses, hogy az ágazat 2023-ban végül mekkora teljesítményt képes elérni.

A várakozásokat alulmúlva, 0,5 százalékkal nőtt az ipari termelés novemberben, míg munkanaphatással megtisztítva a termelés 0,8 százalékkal növekedett. Az első tizenegy hónapban 6 százalékkal nőtt az ipari termelés. A szezonálisan és munkanappal kiigazított adatok alapján az ipari kibocsátás az előző hónaphoz képest 0,7 százalékkal csökkent – értékel Suppan Gergely. A Magyar Bankholding makrogazdasági elemzési vezetője szerint az ipari termelés megtorpanását döntően az energiaárak robbanásának következtében elsősorban az energiaigényes ágazatokban bekövetkező termelés visszafogása vagy leállása okozhatta.

Az ipari termelés 2020 októberéig teljesen kilábalt a járvány okozta válságból, a további lendületes növekedést azonban a chiphiány fékezte, így a járvány előtti szint közelében, azt kissé meghaladó mértékben ingadozott az ipari termelés, ahonnan a tavalyi év elejétől határozott lendületet vett, szeptemberben pedig új történelmi csúcsra ért.

2015. évi átlaghoz viszonyítva 22,3 százalékkal bővült az ipari termelés, míg 49,5 százalékkal haladja meg a 2010. évi átlagos termelési szintet.

Tavalyelőtt összesen 9,6 százalékkal bővült az ipari termelés.

A KSH közleménye szerint a feldolgozóipari alágak többségében csökkent a termelés. A legnagyobb súlyú járműgyártás, valamint a villamos berendezés gyártásának területén bővült a termelés volumene, azonban a számítógép, elektronikai, optikai termék gyártása, illetve az élelmiszer, ital és dohánytermék gyártása csökkent.

„Az autógyárak termelése 2020 októberében már meghaladta a járvány előtti szintet, azonban a tavalyelőtt átlagosan 20 százalékkal maradt el, így mintegy 5-6 százalékponttal mérsékelte az ipari termelés volumenét. Az enyhülő chiphiány mellett biztató, hogy a járműgyártás új rendelései, valamint rendelésállománya tartósan kiemelkedő, októberben 49,7 százalékkal, illetve 34,8 százalékkal haladta meg az egy évvel ezelőtti szintet” – mondja Suppan Gergely hozzátéve, hogy az autógyártók a szűk beszállítói kapacitások miatt rövid távon elsősorban a drágább, nagyobb profitmarzzsal rendelkező modellek rendeléseit teljesítik, azonban a második félévtől érdemi javulást mutat az alágazat. Az ukrajnai háború, valamint az energiaválság jelentősen rontotta a kilátásokat, amit az Ifo és a ZEW index után már a beszerzési menedzser indexek is tükröznek,

az utóbbi hónapok éles lefordulása után azonban már mérsékelt javulást mutatnak, mivel energiahiánytól egyelőre nem kell tartani, az energiaárak pedig jelentősen csökkentek a nyár végi szintekhez képest.

Az ukrajnai háború, valamint a Covid elleni szigorú kínai lezárások hatása újra felvetette a beszállítói láncok szakadozását, azonban ennél lényegesen nagyobb mértékben rontja a kilátásokat az elszálló infláció, az elszálló termelési költségek és energiaárak, valamint megélhetési költségek és az egyre szigorodó monetáris politikák, amelyek már fokozzák a recessziós aggodalmakat. Az orosz gázszállítások visszafogása mindemellett jelentős német ipari szektorokat kényszeríthet leállásra, ami igen súlyos következményekkel járhat.

„A hazai ipari rendelésállományok mindenesetre továbbra is magas szinten állnak, mintegy 20 százalékkal meghaladva az egy évvel ezelőtti szintet, így a beszállítói problémák enyhülése további élénkülést eredményezhetne. A hazai ipar teljesítménye az elmúlt években élesen elvált a német iparétól, köszönhetően az elmúlt évek számos kapacitásnöveléseinek, a rekord mennyiségű működő tőke beáramlásnak és a kormány beruházásokat kifejezetten támogató gazdaságpolitikájának” – értékel az elemzési vezető, aki azt sem rejti véka alá, hogy az idei harmadik negyedévben a chiphiány miatt az egy évvel ezelőtti gyenge bázis, valamint az idén enyhülő chiphiány miatt jelentősen gyorsult az ipari termelés növekedése, azonban az orosz-ukrán háború továbbra is számos kockázatot jelenthet.

Noha a félvezetőhiány még sokáig fennmaradhat, de fokozatos javulásra lehet számítani, mivel az utóbbi időben csökkent a műszaki cikkek iránti kereslet.

Suppan Gergely szerint a beszállítói láncok szakadozása szintén jelentős kockázatot jelenthet, csakúgy, mint az energia árainak elszállása, azonban egyes nyersanyagok, különösen az ipari fémek árai már meredeken visszaestek a recessziós aggodalmak hatására. Az elszálló energiaárak több ágazatot is a termelés visszafogására kényszeríthet. A külső keresletet ronthatja az infláció élelmiszer-, és energiaárak vezérelte emelkedése a vásárlóerő csökkenésén keresztül.

„Ugyanakkor továbbra is élénkítheti az ipart a nagyon magas rendelésállomány – októberben 19,8 százalékkal állt magasabban az egy évvel ezelőttihez képest.

Az energiaválság által okozott várható átmeneti megingásokat követően az idei év közepétől újra fokozatos élénkülésre számítunk az ipari termelésben,

amit új – főleg az akkumulátorgyártáshoz és autóiparhoz, valamint élelmiszeriparhoz, vegyiparhoz, védelmi iparhoz kapcsolódó – kapacitások várható üzembe helyezése is támogathat” – mutat rá a szakértő.

A 2025-2027-es időszakra az S&P Global Ratings azzal számol, hogy a magyar gazdaság 2,8 százalékos reálnövekedést ér el éves átlagban – értékelte a Makronóm Intézet elemzője a péntek esti döntést.

A KSH friss adatai szerint a 30 év alattiak, valamint az 55 év felettiek körében emelkedett elsősorban az aktivitás az utóbbi időszakban – derül ki a Makronóm Intézet elemzőjének értékeléséből. A munkanélküliség továbbra is alacsony, főleg nemzetközi, uniós összehasonlításban.

Nem járnak jó idők a Sparra: veszteséget termel, és a vezetés ezt azzal leplezné, hogy több fronton támadja a kormányt. A nemzetközi cég kulturálatlan magatartással vádolja a kabinetet a meghirdetett patrióta gazdaságpolitika miatt.

A magyar lányok 2–1-re legyőzték Franciaországot a klagenfurti divízió I/A-világbajnokság szombati, utolsó fordulójában, így a második helyen végeztek, s megint a legjobbak között szerepelhetnek.